特別徴収仮徴収額の平準化

毎年4月に実施する特別徴収の平準化についてご案内します。

特別徴収の仕組み

特別徴収となる場合

後期高齢者医療保険料が特別徴収となるのは、介護保険料が特別徴収されている公的年金の受給額が年額18万円以上の場合です。ただし、介護保険とあわせた保険料額が、その年金の1回あたりの受給額の2分の1を超えるときや、介護保険料が特別徴収されていないときなどは、普通徴収になります。

特別徴収の時期

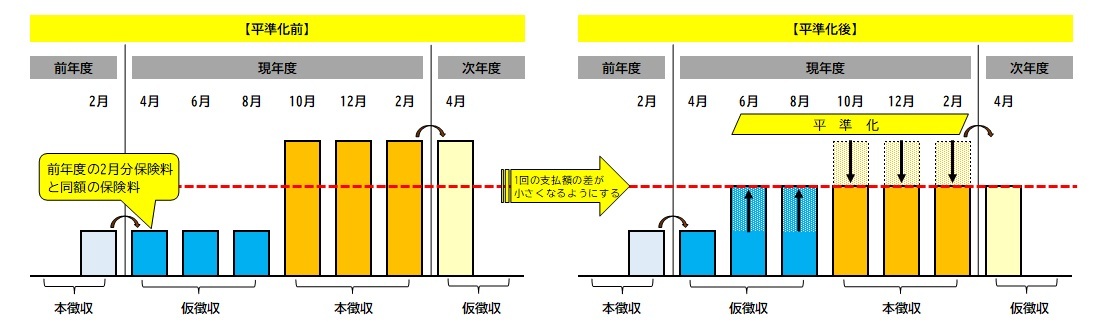

特別徴収は、4月・6月・8月に「仮徴収」、年間保険料額が決定された後の10月・12月・翌年2月に「本徴収」として納めていただいています。また、仮徴収額と本徴収額の差額が大きくならないようにするため、特別徴収される額が年間を通じてできるだけ均等になるように、6月と8月の保険料の仮徴収額を変更する場合があります。

|

仮徴収 |

本徴収 |

||||

|---|---|---|---|---|---|

|

4月 |

6月 |

8月 |

10月 |

12月 |

翌年2月 |

| 前年所得が確定していないため、原則、前年度の2月と同額の保険料が天引きされます。平準化により6月、8月天引き額が変更になる場合があります。 | 前年所得が確定後に決定した年間保険料から仮徴収で納めた額を差し引いた残りの額を3回に分けて天引きされます。確定した年間保険料やその後の年金から差し引く保険料については7月中旬に通知します。 | ||||

仮徴収額の「平準化」とは

平準化とは、仮徴収額と本徴収額の差額が大きくならないようにするため、特別徴収される額が年間を通じてできるだけ均等になるように、6月と8月の保険料の仮徴収額を変更する仕組みです。なお、6月と8月の天引き額(仮徴収)を増減させて調整しますが、10月・12月・翌年2月(本徴収)でも残りの金額を調整するため、1年間で支払うトータルの保険料額が変わることはありません。

平準化が必要な理由

前年の所得が確定するのは毎年6月以降のため、当該年度の年間保険料は主に10月以降に反映されます。平準化を行わないと、年度の前半は非常に安く、後半に突然高額な保険料が天引きされるといったアンバランスが生じる可能性があります。

図は増額の例ですが、減額も同様です。

平準化の具体例

6月、8月の徴収額を増額する場合

例)令和8年度の年間保険料が134,800円(令和7年度と同額見込み)の場合

|

令和7年度 |

令和8年度 |

令和9年度 |

|||||

|---|---|---|---|---|---|---|---|

|

本徴収 |

仮徴収(42,300円) |

本徴収(92,500円) |

仮徴収 |

||||

|

2月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

4月 |

|

14,100円 |

14,100円 |

14,100円 |

14,100円 |

30,900円 |

30,800円 |

30,800円 |

30,800円 |

|

令和7年度 |

令和8年度 |

令和9年度 |

|||||

|---|---|---|---|---|---|---|---|

|

本徴収 |

仮徴収(62,300円) |

本徴収(72,500円) |

仮徴収 |

||||

|

2月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

4月 |

|

14,100円 |

14,100円 |

24,100円 |

24,100円 |

24,300円 |

24,100円 |

24,100円 |

24,100円 |

6月、8月の徴収額を減額する場合

例)令和8年度の年間保険料が102,100円(令和7年度と同額見込み)の場合

|

令和7年度 |

令和8年度 |

令和9年度 |

|||||

|---|---|---|---|---|---|---|---|

|

本徴収 |

仮徴収(87,600円) |

本徴収(14,500円) |

仮徴収 |

||||

|

2月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

4月 |

|

29,200円 |

29,200円 |

29,200円 |

29,200円 |

4,900円 |

4,800円 |

4,800円 |

4,800円 |

|

令和7年度 |

令和8年度 |

令和9年度 |

|||||

|---|---|---|---|---|---|---|---|

|

本徴収 |

仮徴収(51,000円) |

本徴収(51,100円) |

仮徴収 |

||||

|

2月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

4月 |

|

29,200円 |

29,200円 |

10,900円 |

10,900円 |

17,100円 |

17,000円 |

17,000円 |

17,000円 |

平準化の計算方法

平準化で参照する所得額

平準化は、当該年度の保険料額が確定する前に行うため、前年度の保険料額と当該年度の保険料額が同程度であるとみなして算定します。所得の変動等により、当該年度の保険料額が前年度と比べて大きく変わる場合、平準化を行っていても天引き額の差が大きくなることがあります。

前年度の年間保険料額に比べて当該年度の年間保険料額が大幅に増減した場合

仮徴収での納付済金額が年間保険料額より大きくなり、保険料を納め過ぎとなる場合があります。納め過ぎとなった保険料は、還付または充当となります。

また、前年度の2月に特別徴収を行わなかった場合、特別徴収が中止(停止)します。特別徴収が一度中止(停止)すると、特別徴収の再開は最短でも翌年10月からとなります。特別徴収を行うためには、市町村から年金保険者へ特別徴収の依頼をする必要がありますが、特別徴収が一度中止(停止)した方が再開するための依頼時期は年1回であり、依頼に対し特別徴収する時期は法令により10月と定められています。ご不便をお掛けしますが、特別徴収が再開するまでの間(翌年7月・8月・9月)は普通徴収となるため、納め忘れにご注意ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

市民部 保険年金課

〒379-2395 群馬県みどり市笠懸町鹿2952番地

電話:0277-46-7028

お問い合わせフォームは専用フォームをご利用ください。